云开体育 热门栏目 自选股 数据中心 行情中心 资金流向 模拟往来 客户端 中金巨额商品 解放港发布Grasberg运营气象更新公告,大幅下调四季度与来年铜矿产量预期 9月24日,解放港发布了Grasberg运营气象的更新公告[1]。公司下调4Q25的产量磋商至“可忽略的水平”(原先预估四季度铜产量为20.2万吨),同期下调26年全年铜产量磋商35%,即26.95万吨。 分矿区来看,公司展望未受到影响的Big Gossan与Deep MLZ矿区将在2025年四季度中旬复产(两矿区约占Grasb

云开体育

云开体育

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

中金巨额商品

解放港发布Grasberg运营气象更新公告,大幅下调四季度与来年铜矿产量预期

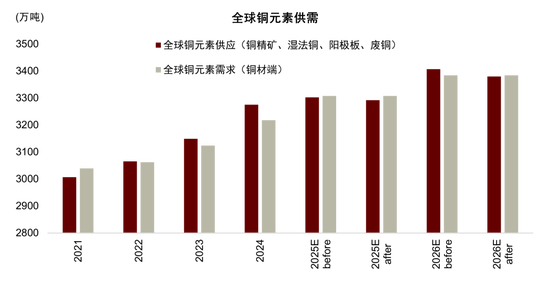

9月24日,解放港发布了Grasberg运营气象的更新公告[1]。公司下调4Q25的产量磋商至“可忽略的水平”(原先预估四季度铜产量为20.2万吨),同期下调26年全年铜产量磋商35%,即26.95万吨。

分矿区来看,公司展望未受到影响的Big Gossan与Deep MLZ矿区将在2025年四季度中旬复产(两矿区约占Grasberg 30%的产量),而事故处所的GBC矿区(约占70%产量)将自26年上半年延续复产,其中PB2与PB3将在1H26复产,PB1S将在2H26复产,而PB1C则需要到27年复产。公司展望Grasberg举座将自27年起复原至事故发生前的产出水平[2]。

侵略事件或消解来年纸面供应压力,25-26年铜均衡表或将转为短缺

字据咱们近期的路演反馈,商场对2026年铜精矿的纸面供应压力显泄漏一定的担忧。咱们展望2026年的增量仍将主要来自于已投产大型模样的爬产或扩建,包括Oyu Tolgoi地下矿、Quebrada Blanca爬产、Malmyzh爬产、以及Almalyk Yoshlik矿床。新增模样则主要包括巨龙二期、Mirador二期、Kitumba与Collahuasi Debottlenecking。此外,咱们展望Antamina,和Batu Hijau的产量或迎往返升,Cobre Panama亦有契机在26年内复产。值得提防的是,与2024年相类似的,2026年的新增模样仍然主要来自于中资矿企,投产时间抒发成的概率或较高。在Grasberg事故之前,咱们展望2026年矿端增量将在60万吨傍边,同比增速为2.6%。

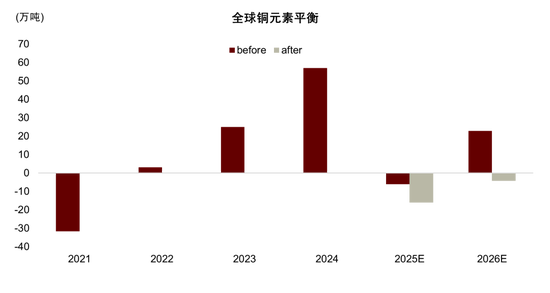

但解放港告示不行抗力后,咱们展望2025年各人铜矿供给将有20.2万吨(约占各人矿端供给0.9%)的失掉,供需缺口将扩大。2026年可能靠近26.95万吨(约占各人矿端供给1.1%)的失掉,全年矿端增量将下降至33万吨,同比增速为1.4%,这也意味着2026年各人铜均衡表将粗略率由小幅富余转向短缺。

相似的供应侵略,不同的商场反应,供给叙事的信度或在慢慢普及

在供需均衡离临界点较远时,商场倾向于将铜矿供给举座看作念一个腌臜的体系。在大数定律下,不测事件的发生只是是在计提侵略率(往常十年的侵略率核心在5%近邻,对应全年120万吨的减量)。在侵略率的安全垫下,个体铜矿事故带来的减量难以推动商场去征服供给叙事。一个很好的例子是2023年11月28日,年化产能35万吨的Cobre铜矿由于被最高法院裁定运营条约违宪,靠近关闭,但商场并未计价铜的短缺,后续一个月铜价以致受到对中国地产链需求的担忧而握续着落。直到次年三月份,CSPT铜原料劝诱道判小组倡议劝诱减产,配合着好意思联储的宽松预期,铜价才开启大幅高潮。本年5月Kamoa-Kakula事故导致减量时商场反应亦是如斯。

但在供需均衡离临界点较近时,商场便会更倾向于将供给侵略事件径直视为最终推行产出的减少。字据CRU于9月发布的数据,2025年仍有1.8%的侵略率未计提,折合铜矿产量43.5万吨,但此次,未计提的侵略率也曾难以成为Grasberg事故的安全垫。换言之,面对纸面减量邻近的供给侵略,恰是由于本次商场招供了减量由“top-line growth”向“bottom-line growth”的跃迁,才触发价钱的高潮。这反馈出供给叙事的信度的普及。

铜的预期自我收尾程度较慢,铜市失衡风险仍在走高

正如咱们在2025年4月申诉《铜:需求冲击不改供给叙事》中所陈诉的,铜矿产能握续的不足预期实质上也曾是远期供给不足在当下的抒发,历史成本开支不足导致铜矿模样流的缺少仍是比拟详情的事情,现存矿山的品位下降、资源保护目的愈演愈烈也撑握铜矿侵略率自 2016年以来处于高位。铜矿近端供给的开释冷静,而远端铜矿缺口压力也在不休迫近,供给叙事的大逻辑未变。咱们以为翌日数年矿端供应增速或将难以匹配需求增长,从2027年运行铜矿基准情形下的缺口将运行扩大,价钱机制亟需介入以刺激出更多供应或需求替代。

但从库存,成本开支等角度看,各人铜商场所对不休迫近的缺口,准备尚不足够。因此咱们重申本年9月初发布的申诉《铜铝:走出低波》中对铜价的乐不雅判断,Q4方针价11,000好意思元/吨。

► 从库存来看,本年在高精铜产量的情况下,铜元素落魄游仍在去库。裁撤好意思铜储备外,国内社会库存与沪伦往来所库存仍在去库,负TC意味着铜精矿粗略率也莫得太多库存空间。关于好意思国的逾额库存,COMEX/LME价差虽大幅收窄但仍保管平水状态,这讲明商场之前担忧的库存回流并不足以发生,对各人均衡表的拖累有限。

► 从原料来看,废铜供应仍保管紧均衡。铜矿供应缺口迫近的同期咱们看到的是成本开支对价钱响应的钝化。比年来铜矿资源天禀握续下降,新矿床勘测配置周期拉长,导致单元成本带来的铜增储才能下降。这些身分导致矿企膨胀性成本开支严慎,可能更倾向于短期推动酬劳,论其推行是价钱引发仍不够。

► 从需求来看,下半年国内表需有减慢但在转型需求带动下仍保管高个位数百分比的可不雅增长,翌日累库压力较小,类似好意思联储从扭捏不定转鸽,铜价金融属性上的顺风已起。翌日1~2个季度咱们提倡密切关怀增长数据是否有起色迹象,若增长预期改善,各人制造业周期与电气化趋势变成共振,铜价的“圆善风暴”或可期。

图表:各人铜元素供需(事件之前versus之后)

图表:各人铜元素均衡(事件之前versus之后)

新浪配合大平台期货开户 安全快捷有保险

新浪配合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘剪辑:李铁民 云开体育

官方网站

关注我们

联系地址