热门栏目 自选股 数据中心 行情中心 资金流向 模拟来回 客户端 我的钢铁计议 下半年以来,中央数次强调“反内卷”,为巨额商品商场注入较强的信心,主要巨额商品的价钱得到明显建树。瞻望后市,揣摸供应明显受到控制或拘谨以及需求仍有捏续增长后劲的商品价钱大要保捏韧性,而需求偏弱且供应控制欠安的商品价钱可能延续跌势。 一、“反内卷”是相识商场价钱的进犯本领 2023年以来,中国PPI同比堕入辘集负增长,CPI同比增速也辘集处于0隔邻,GDP平减指数同比辘集9个季度处于负值区间,多项数据标明中国当今物价

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

我的钢铁计议

下半年以来,中央数次强调“反内卷”,为巨额商品商场注入较强的信心,主要巨额商品的价钱得到明显建树。瞻望后市,揣摸供应明显受到控制或拘谨以及需求仍有捏续增长后劲的商品价钱大要保捏韧性,而需求偏弱且供应控制欠安的商品价钱可能延续跌势。

一、“反内卷”是相识商场价钱的进犯本领

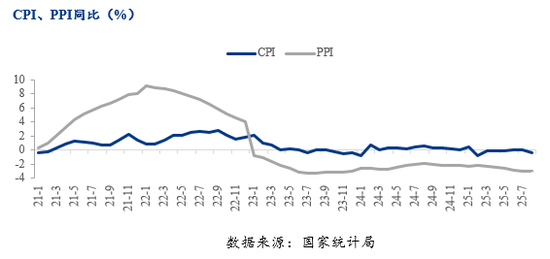

2023年以来,中国PPI同比堕入辘集负增长,CPI同比增速也辘集处于0隔邻,GDP平减指数同比辘集9个季度处于负值区间,多项数据标明中国当今物价下行压力较大,其中工业板块压力尤为凸起。而主要工业类巨额商品的价钱,在频年一样多呈现震撼下行态势。

中国工业频年来靠近比较明显的产能多余问题。当今,中国制造业产值占全世界制造业产值的近30%,意味着中国制造业有着超强的出产智力,而国内残害智力并不足以消化如斯宏大的产能,因此捏续依靠出口增长缓解商场压力。

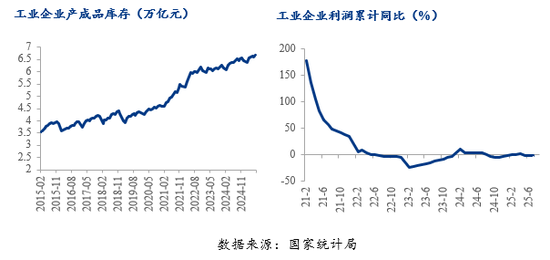

频年来,东说念主口红利缓缓消退,房地产下行激勉一系列四百四病,部单干业家具需求飞速衰减,传统行业产能多余压力加重。从中国工业库存数据不错看出,2021年之后库存水平明显加快上升,而且周期性出现的去库阶段比拟之前明显捏续时候更短,去库幅度更小。2025年上半年,中国规模以上工业企业产能诈欺率74.0%,低于健康水平80%,部分行业的产能诈欺率更低,举例汽车行业在50%左右,大师电多在60-70%,挖掘机以致低至40%以下。

多余压力加重使得中国工业企业效益明显转差。2022年以来,中国工业企业利润总数同比增速在0%左右耽搁,2025年1-7月,工业企业利润累计同比下降1.7%,其中采矿业下降31%,制造业总体自然同比增长4.8%,但主如若装备制造业利润膨大,金属冶真金不怕火行业利润成绩于低基数有所膨大,轻工制造利润则大幅下滑。

供过于求自然会导致行业价钱下降和企业利润削弱,然则中国工业企业的恶性竞争无疑使商场环境进一步恶化。7月1日中央财经委员会第六次会议上总文书发表进犯谈话,指出中国当今存在企业廉价无序竞争、政府采购和招标投标乱象、招商引资乱象等问题,停止了寰球长入大商场建树的鼓励,并在9月发表的签字著作《纵深鼓励寰球长入大商场建树》中再次提到“六个效率”,前三个即是效率整治企业廉价无序竞争乱象、效率整治政府采购招标乱象、效率整治所在招商引资乱象。简而言之,需求削弱布景下,企业廉价争夺商场份额,而所在政府廉价招标以及补贴等行径加重了恶性竞争,使得商场廉价或劣质资源延长,无法有用得志出产活命所需,难以罢了可捏续发展。

在这么的布景下,“反内卷”大势所趋,通过欺压企业恶性竞争,从供给端淘汰逾期产能、栽培家具品性,进而稳住商场价钱,罢了经济的良性轮回。

二、计谋出台后,巨额商品商场预期明显建树

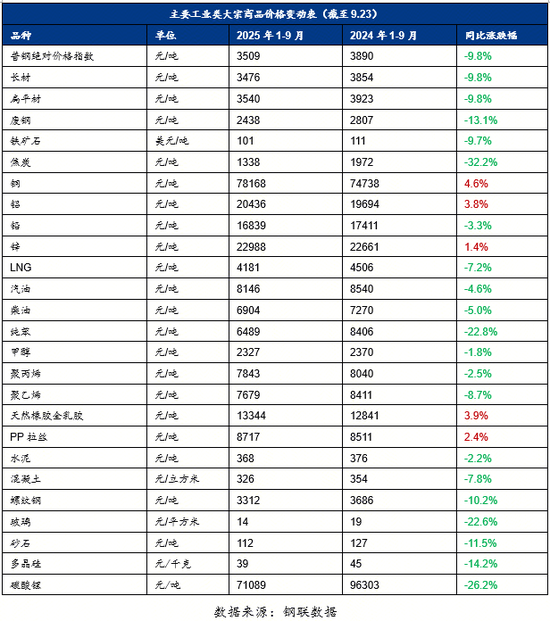

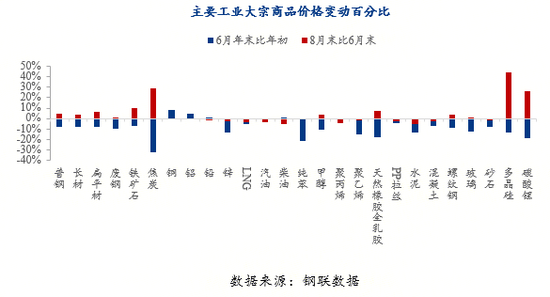

“反内卷”自2024年7月初度建议,就被商场请托了热烈的期待。时隔一年,参加2025年7月,高层召开专题会议标明反内卷的决心,相关计谋飞速出台,对商场心扉的提振程度愈加显耀。巨额商品价钱真是迎来普涨,尤其是上半年跌幅较大的品种,盛大价钱得到明显建树。举例玄色金属板块上半年盛大下降,其中双焦下降最为严重,7月玄色金属各品种价钱明显回升,双焦价钱回升最快;上半年下降严重的多晶硅和碳酸锂,下半年价钱也快速回升;而上半年莫得明显下降的品种如有色金属和油气家具,下半年价钱也莫得明显飞腾,多保管相对相识。

三、将来供需情况分化,巨额商品价钱走势分化

7-8月,巨额商品价钱行情的建树主要依赖商场心扉提振。而瞻望将来,大盛大巨额商品仍然揣摸总结基本面订价。因此,供给有一定规定或需求保管增长的品种价钱揣摸大要保管韧性,而供给端规定不足且需求捏续走弱的商品价钱仍然易跌难涨。

1. 供给端有规定的品种

煤炭:7月国度动力局发布对于组织开展煤矿出产情况核查的示知,8个重心产煤省运转查“超产”,主要煤矿仍是收到文献并无间伸开核查,阶段内煤炭产量揣摸小幅下降,且将来膨大难度较大。

多晶硅:2024年12蟾光伏行业协会协同33家企业(产能占比约90%)签署了自发控产的自律条约,并于2025年8月发布进一步加强行业自律的倡议,仍是在产能出清上获取了一定的后果,但仍需要捏续完善协同体系、贯彻奉行,揣摸后续大要庄重提醒光伏行业趋向良性竞争。

铝:自2017年供给侧改良以来,中国电解铝产能被严格规定在4500万吨的总量上限,当今产能简约在4410万吨,接近上限,后续增多空间不大。

2. 需求端捏续有增长的品种

铜:受益于家电以及风电光伏发力,2025年上半年电解铜国内卑劣残害量为773.80万吨,较客岁同期增长了6.76%。将来新动力、东说念主工智能等行业揣摸保管高速发展,铜的需求揣摸捏续增长。

甲醇:2025年中国甲醇需求揣摸增长,将来三年供需缺口逐年放大,新兴需求(如有机硅、DMC)揣摸增速更大,有用复旧甲醇将来需求增长。

聚乙烯:包装、管材、农用膜等需求拉动,2025年1-6月PE残害量同比增长13.7%,将来汽车、新动力等行业需求揣摸不绝增长,同期PE高端家具加快国产替代,国内需求揣摸膨大。

3. 供给捏续多余的品种

水泥:2024年8月,中国水泥协会就建议了加强行业自律,对水泥行业的产能进行总量调控。2024年,中国水泥产量同比下降9.5%,而水泥出库量同比下降33%,主如若房地产投资捏续大幅下降,重复基建形势资金不足,施工过程放缓。2025年1-8月中国水泥出库量同比下降25%,需求仍在延续快速下滑,1-8月产量同比下降4.8%。水泥供应下降是需求压力导致的,而且产量下降幅度不足需求下降幅度。揣摸将来水泥仍然保管多余步地,价钱易跌难涨。

聚丙烯:PP产能仍在膨大期,2025年揣摸新增产能超587万吨,总产能打破5723万吨,关联词2025年PP需求增速揣摸仅3.6%,将来中国有望从PP净入口国转为净出口国。跟着产能膨大,行业库存揣摸捏续积累,开工率、产能诈欺率揣摸走低,这为PP价钱和企业利润带来压力。

资讯剪辑:胡蒙娜 021-26094582

新浪和洽大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘剪辑:李铁民 云开体育

官方网站

关注我们

联系地址